こんにちは、こえじまです。

色々なところで作ったらお得だと言われて、何かの機会で増えていくクレジットカード。

気付いたら使っていないクレジットカードも多かったりしませんか?

我が家では結婚してお金の流れを見直すと同時にクレジットカードの枚数も絞り、ポイントの貯まるスピードが一気に上がりました。

本記事では共働き夫婦のクレジットカードの管理方法をご紹介します。

ポイント1:クレジットカードの枚数は出来るだけ減らす

まず初めにクレジットカードの枚数ですが、ポイント効率を考えて出来るだけ少ないほうが良いと考えています。

各社それぞれのポイントを付与していますが、ポイントは使って始めて価値が出ます。

dポイント、Vポイント、永久不滅ポイント、楽天ポイント、Tポイント、ponta等ぱっと思いつくだけでも様々なポイントがありますが、分散するとどれもこれも少額しか溜まりません。

分散すると少額で使いにくかったり、有効期限を忘れて失効してしまったりします。

クレジットカードの枚数が増えれば増えるほど、支払いが分散するため1枚あたりの利用額は減り、もらえるポイントが減ります。

さらに年会費がかかるクレジットカードであればさらにもったいないです。

クレジットカードの枚数はできる限り絞って使い倒しましょう。

カードの枚数を絞ることで、不明な支払先が減り、使途不明金が減るというメリットもあります。

ポイント2:貯めたいポイントを決める

次に貯めたいポイントを決めましょう。

日常で使い道が思いつくポイントに絞って貯めるのがおすすめです。

我が家では定期的に飛行機に乗るのでANAマイル、普段の買い物でよく楽天を使うので楽天ポイントが貯まるようにしています。

ちりも積もれば山となるとは言いますが、様々なカードを使って各社でそれぞれ100ポイントとか付いたところでそこまでお得感はありませんし、それを無駄にしないためにどう使うかを考える時間が無駄です。

複数社のポイントをそれぞれ少しずつ貯めて、使い道をそれぞれ考えるのは非常にタイパ(タイムパフォーマンス)が悪いです。

ポイントを貯めることや使い道を考えるのに無駄な時間や意識を奪われないように、最初にメインとするポイントを決めてしまって出来るだけそこに一点集中しましょう。

普段の生活ではポイントに気を取られることなく、気付いたら貯まっていてラッキーくらいに考えるのが効率としては良いと思っています。

普段から使える、あるいは使い道がはっきりとしているポイントをメインにすると決め、極力そのポイントで貯められるようにまとめていきましょう。

ポイント3:クレジットカードは支払い種別ごとに分ける

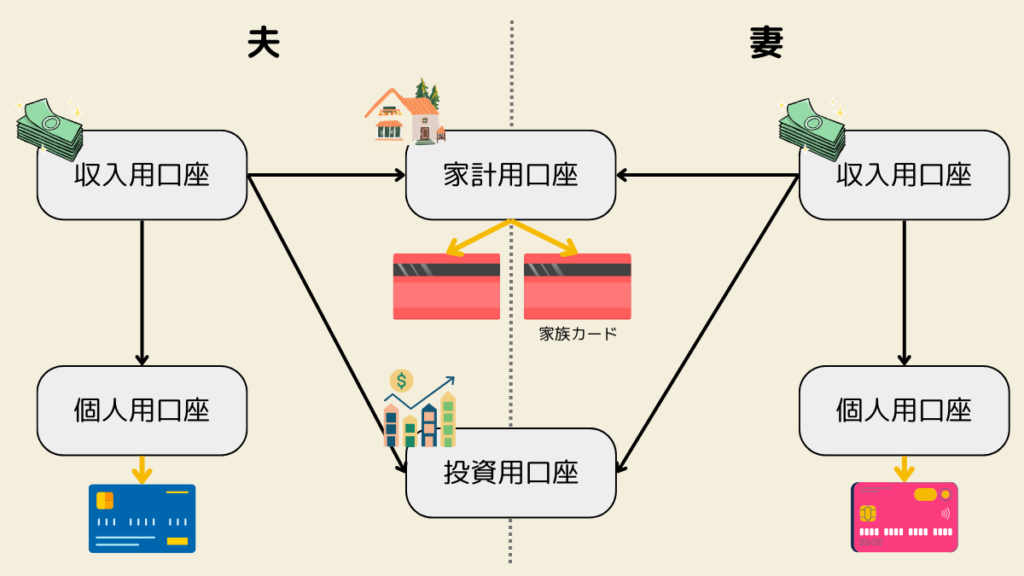

以下の記事でお金の流れを管理するために銀行口座を4種類で管理することをオススメしました。

クレジットカードは必ず支払口座を指定するので銀行口座とセットになります。口座の用途に合わせてクレジットカードを当てはめていくのがオススメです。

個人用支出カードを夫婦それぞれと家計用支出カードの合計3種類のカードを作るのが一番シンプルになります。

ポイントのためにカードをまとめたほうが良いとは言いましたが、個人用と家計用は分けておいた方が楽だと思っています。

夫婦間で「このポイントは誰のもの論争」が起きないために、貯めるポイントも分けておくのが安全です。

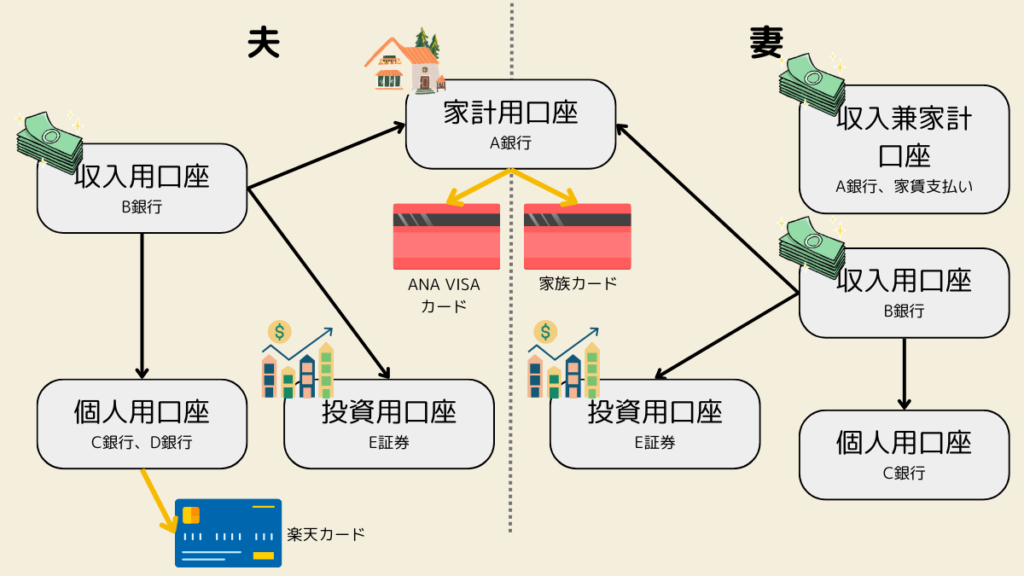

我が家の例

我が家では家計用支出カード(ANA VISA)を私が契約し、家族カードを妻に渡すことで支払いをまとめています。

個人用支出カードは私は自分専用のカード(楽天)、妻は先ほどの家計支出用家族カードを使っています。

本当は妻専用のカードを作ったほうがシンプルにはなるのですが、妻としては特に貯めたいポイントが無いということでANAマイルを貯められるよう家計用カードと兼用で使っています。

兼用となることで、支払内容を見て家計用なのか個人用なのかの仕分けが必要となっているのが少し面倒ですが、現状これで回っています。

まとめ

本記事では共働き夫婦のクレジットカードの管理方法をご紹介しました。

クレジットカードをまとめることで無駄のないポイント活用が出来るようになったので、みなさんもぜひ一度整理してみてください!

コメント