こんにちは、こえじまです。

結婚して家計が同一になってすぐは、どこからどのお金が出ているか分からなくなりがちです。

我が家でも当初、それぞれの出費がどうなっていてどこからどれだけお金が出ているか不明瞭でした。

現在は口座を4種類に分類して管理することで、お金の流れが明確になり、貯まる構造に出来ました。

本記事では共働き夫婦の銀行口座使い分けについてご紹介します。

出費を2種類に分ける

まず私のおすすめとしては、家族用の出費と個人用の出費を明確に分けることです。

家族用の出費とは、家族のために使っている出費で、言い換えると自分のためだけに使っているわけではない出費です。

例えば食費や家賃、日用品なんかは自分のためだけに買っているわけではなく、家族で使うために支払っていますよね。そういうものは全て家族用の出費に分類されます。

一方で自分のためだけに支払っているものは個人用の出費です。自分の趣味の買い物、自分だけが友達と参加する旅行(パートナーは参加しない)、夫婦間で今回は私のおごり!なんてのも個人用の出費に入ります。

この2種類を明確に分けておかないと、夫婦間での不満の原因になります。

理想は明確にルール化しておくことなのですが、結構グレーなものもあります。例えば私の趣味であるコーヒーの器具なんかは、夫婦共にコーヒーを飲むので家族用の出費な気もしますが、必要以上の器具は趣味の領域になってくるので個人用の出費に分類されるとも言えます。

夫婦間でどこまでを家族用の出費から出していいか、グレーな支払いがある場合はその度に相談しましょう。

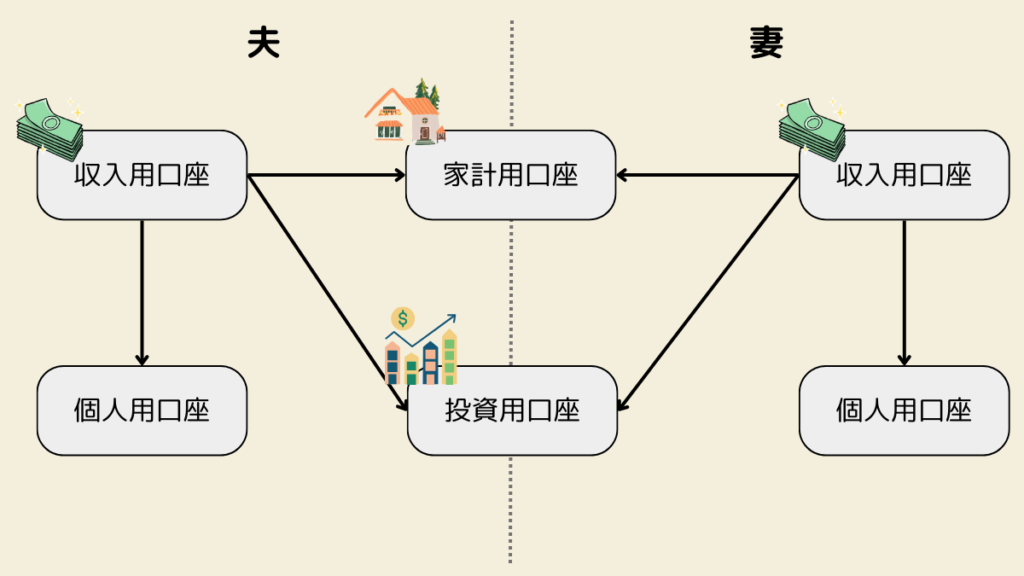

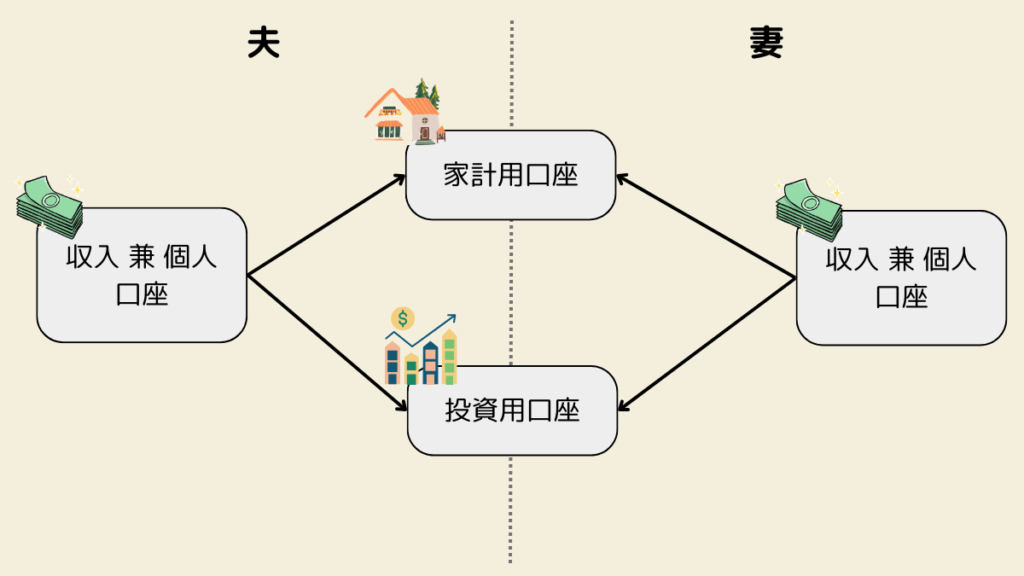

4種類の口座を持つ

支払いの種類が2種類だとすると、それに収入用の口座が入るので3種類、そこに投資用の口座を加えた4種類を使い分けるのがオススメです。

- 収入用の口座

- 家計用の口座

- 投資用の口座、証券口座

- 個人用の口座

収入用の口座

お金が振り込まれる口座です。

会社員であれば会社から指定された銀行で開設している人も結構いるかもしれません。

また、複数の収入がある人だと収入用の口座も2つ以上あるかもしれません。

家計用の口座

家族用の出費を支出する口座です。

この口座は夫婦共にアクセス出来るようにしておくと便利でしょう。

わざわざ共同名義の銀行口座を開設しなくても銀行のWebページやアプリのログイン情報を共有すれば夫婦どちらも見れるので問題ありません。

投資用の口座、証券口座

家計用の口座に余裕が出来てきたら投資用の口座開設を検討しましょう。

投資は主に証券口座で実施しますが、SBIや楽天だと銀行口座と切り離して考えにくいところもあるので、投資用の口座として分類します。

個人用の口座

個人用の出費を支出する口座です。この口座は完全に個人管理で、夫婦間で見せる必要はありません。

ここの口座の出費についてはとやかく言わない、言われないというルールにすると喧嘩になりにくいです。

私も妻がいくら貯め込んでいるのか、はたまたカツカツなのか全く知りません。(笑)

お金の流れを整理する

今ある口座の分類をしながらお金の流れを整理してみましょう。

ここでいう口座の分類は、収入・家計・投資・個人の4分類であり、必ずしも口座が4つになるわけではありません。

現状夫婦が持つ口座を利活用して、分かりやすいお金の流れを作りましょう。

色々考え抜いた末、検討する時のポイントがいくつかあるのでご紹介します。

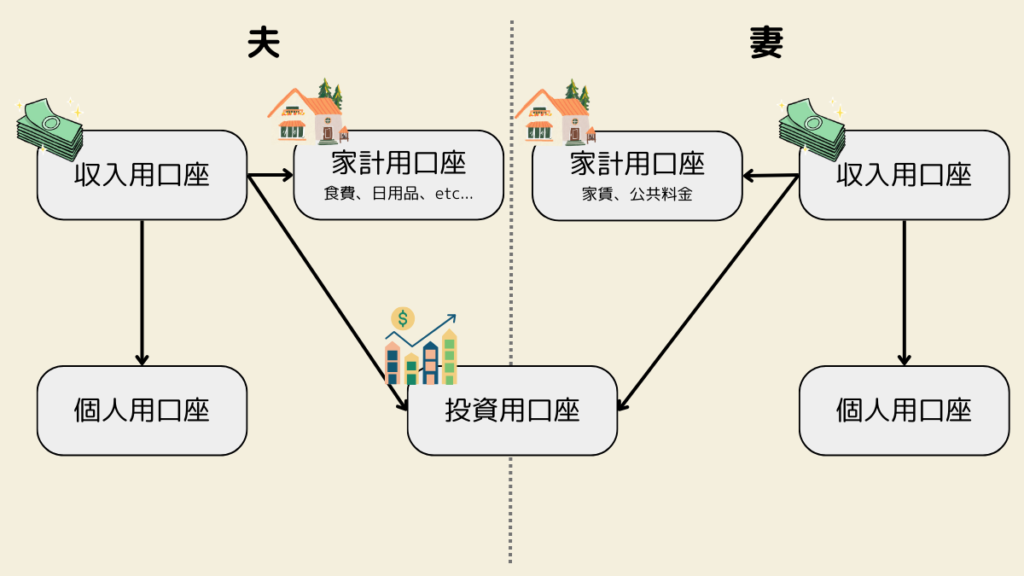

ポイント1:家計口座を1つにするか2つにするか

まずは家計口座をいくつ持つかというところです。

1つにすると家計はよりシンプルになりますが、やむを得ず2つ以上に分かれる場合もあります。

家賃の支払いは特定の口座じゃないとダメだったり、公共料金の支払は別口座で管理したい、等があれば家計用口座の分割を検討しましょう。

我が家では家計用口座の名義が私(夫)なのですが、家賃の振込は契約名義人である妻の口座から振り込まなければならないルールだったため、やむを得ず家計口座が2つになっています。

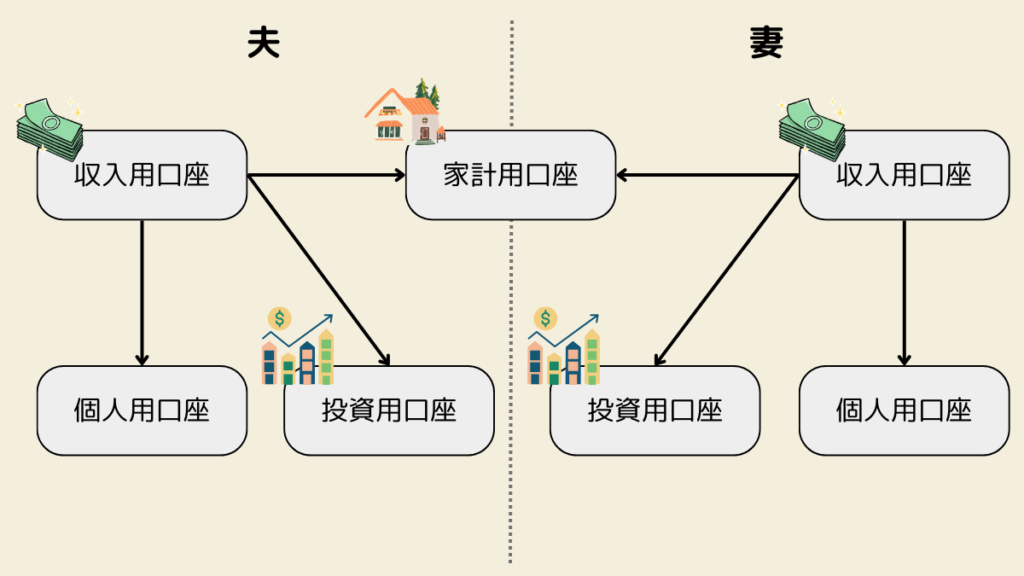

ポイント2:投資口座を1つにするか2つにするか

続いて投資口座をいくつ持つかです。

投資始めたてであれば1つの口座で良いと思いますが、慣れてきたら夫婦でそれぞれ投資口座を持つことを考えましょう。

そうすることで夫婦間でお金の意識を高めることが出来ます。自分とパートナーの両方が投資とはどういうものかを理解するためにそれぞれで口座を作っても良いと思います。

ちなみに不謹慎な話ではありますが、夫婦のどちらかに不幸があって亡くなった場合でも遺産という意味では大半の人は1つの口座で問題ありません。

2023年現在では夫婦のどちらかが無くなった場合の配偶者控除は1.6億円のため、資産がそれ以下であれば無税で相続できます。

ポイント3:個人用の口座を作るか収入口座と兼用するか

個人用の口座と収入用の口座は兼用出来ます。

兼用することで管理する口座数を減らすことが出来るのでシンプルになります。

収入用の口座は会社員であれば銀行が指定されているかもしれないので選べないかもしれません。個人用途としてATM引き出しや振込が多い等があれば、ネット銀行を新たに開設するというのも良いでしょう。

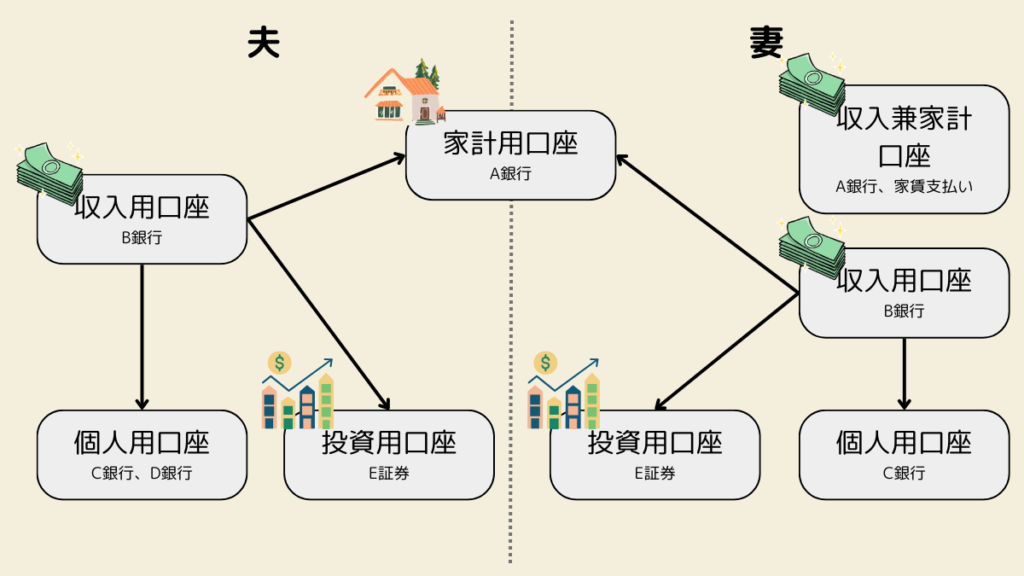

我が家の例

我が家では上図のような分類になっています。

妻側の勤務先は複数の口座に給与振込が出来るため、家賃だけは別の口座で管理しています。

また、過去の名残で私の個人口座は2つあります。

実際のお金の流れは各家庭によって様々なパターンがあると思います。収入口座が3つあるかもしれませんし、気づけば個人用口座が5つもあったりするかもしれません。(そうなったら一部解約したほうが良いと思いますが…)

ぜひ書き出してみて自分たちに合うお金の流れを見つけてください。

まとめ

本記事では共働き夫婦の銀行口座使い分けについてご紹介しました。

本記事がみなさんのご家庭のお金の流れを明確にする助けになれば嬉しいです。

コメント